Met de gestegen energieprijzen is het financieel nog interessanter geworden om je huis te verduurzamen. De investering die je doet in bijvoorbeeld zonnepanelen, isolatie of een warmtepomp verdien je nu nog sneller terug. Het zijn nog steeds wel aanzienlijke bedragen die je dan in één keer vooraf moet investeren. Is het dan verstandig om dit geld voor verduurzaming te lenen? En welke mogelijkheden voor het lenen van verduurzaming zijn er eigenlijk allemaal?

In dit artikel zet ik de voor- en nadelen op een rijtje en neem ik je mee in de verschillende mogelijkheden die er zijn voor het financieren van verduurzaming.

De vraag of lenen voor verduurzaming verstandig is, is niet zomaar te beantwoorden. Dit hangt namelijk af van jouw financiële situatie. Wel geef ik hier een aantal voor- en nadelen zodat je voor jezelf een goede afweging kunt maken.

Voordeel 1: Het levert geld op

Een investering in bijvoorbeeld isolatie, zonnepanelen of een warmtepomp levert meestal direct geld op, ook met een lening. Hieronder geef ik een aantal voorbeelden om dit te verduidelijken:

Isolatie

Isolatie is één van de eerste dingen die je zou moeten doen, als je wilt verduurzamen. Want je kunt beter eerst zorgen dat de warmte in je huis blijft in plaats van het besparen op de warmtebron, toch? Stel dat je een hoekwoning volledig isoleert met dak-, spouwmuur- en vloerisolatie en HR++ glas dan ben je volgens Milieucentraal € 12.000 kwijt. Gelukkig krijg je ook een flinke subsidie van € 4.500 waarmee je netto investering op € 7.500 komt. Hiermee bespaar je met de huidige gasprijzen ongeveer € 157 per maand, terwijl je maandtermijn € 75 bedraagt.

Kijk eens op de site van onze partner Tonzon voor de mogelijkheden voor isolatie

De financiering is gebaseerd op een leen bedrag van € 7.500 met een looptijd van 10 jaar en een rente van 3,9%. De totale kosten van de lening zijn € 9.040.

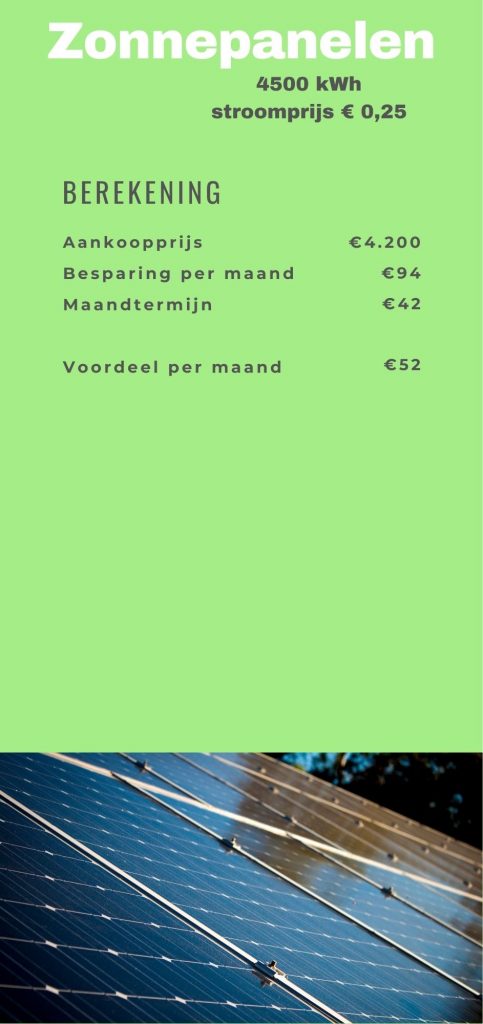

Zonnepanelen

Stel dat een gezin van 4 personen ongeveer 4.500 kWh stroom per jaar verbruikt. Met een stroomprijs van € 0,25 per kWh kost dit dus € 1.125 per jaar. Stel dat je dit verbruik wilt afdekken met je eigen zonnepanelen. Bij onze partner Solar Concept kun je deze vanaf € 4.200 exclusief BTW aanschaffen (De BTW kun je terug vragen bij de belatingdienst via De Centrale BTW Teruggave). Je financiert dit bedrag met een looptijd van 10 jaar en een rente van 3,9%. Dan ben je hiervoor € 42 aan maandlasten kwijt. Je bespaart € 1.125 per jaar, dus € 94 per maand. Oftewel, je gaat er direct maandelijks € 52 op vooruit. En na 10 jaar, als de lening geheel is afgelost heb je de maandlasten niet meer en is je voordeel dus nog groter. Want de zonnepanelen gaan toch minstens 25 jaar mee.

De financiering is gebaseerd op een leen bedrag van € 4.200 met een looptijd van 10 jaar en een rente van 3,9%. De totale kosten van de lening zijn € 5.062.

Hybride warmtepomp

Met een hybride warmtepomp bespaar je gemiddeld 60% op je gasverbruik. Je stroomverbruik neemt wel toe omdat de warmtepomp op stroom draait. Hiervoor kun je dan zonnepanelen aanschaffen waarmee je die stroom opwekt. Voor bijvoorbeeld een 2 onder 1 kap woning heb je een hybride warmtepomp nodig van 4KW. Deze kost na aftrek van subsidie ongeveer € 2.700 bij onze partner Compleet Duurzaam. Je stroomverbruik zal dan met zo’n 2.000 kWh toenemen. Als je hiervoor zonnepanelen aanschaft, kost je dit ongeveer € 2.500. Je totale investering is dan € 5.200 en hiervoor ben je € 52 in de maand kwijt. Maar belangrijker is natuurlijk wat het je oplevert. Een besparing van 900 m3 gas is realistisch en met de huidige gasprijs van circa € 1,50 per kuub, bespaar je dus € 1.350 per jaar, dat is € 112 per maand. Je voordeel is dus direct € 60.

De financiering is gebaseerd op een leen bedrag van € 5.200 met een looptijd van 10 jaar en een rente van 3,9%. De totale kosten van de lening zijn € 6.268

Voordeel 2: Jij en het milieu profiteren direct

Het is natuurlijk goed om te sparen voor een grote uitgave die je wilt doen. Dat betekent dat je een tijd moet wachten voordat je je wens realiseert. Maar een investering in verduurzaming levert wel direct voordelen op. Je zorgt immers direct voor minder CO2 uitstoot en je draagt je steentje bij aan een schonere wereld. En zoals uit de voorbeelden blijkt, heb je ook vanaf dag één financieel voordeel. Dit kan dus een overweging zijn om hiervoor een lening af te sluiten.

Voordeel 3: Het is een (goede) investering

Ik zie de aanschaf van isolatie, zonnepanelen of een warmtepomp meer als een investering dan als een ‘consumptieve’ uitgave zoals bijvoorbeeld een auto. Een auto wordt immers elk jaar minder waard. Een investering in verduurzaming levert juist geld op. Dit blijkt ook wel uit het feit dat je bij de meeste banken geen 100% maar 106% van je woningwaarde kunt financieren voor verduurzaming.

Wat zijn de nadelen?

Het aangaan van een lening heeft nadelen die ik ook zeker wil noemen zodat je voor jezelf een goede afweging kunt maken.

Geld lenen kost geld

Als het goed is heb je bij de diverse voorbeelden hierboven de afbeelding geld lenen kost geld zien staan. Deze is verplicht en dat is niet voor niks. Want je betaalt rente en dat zijn extra uitgaven die je anders niet had. In het voorbeeld van de hybride warmtepomp is de netto investering € 5.200 en aan rente betaal je in totaal over 10 jaar een bedrag van € 1.068 (die trouwens wel weer deels aftrekbaar is van de belasting).

Je gaat een lange termijn verplichting aan

Je sluit een lening af voor meerdere jaren en je gaat dus een verplichting aan om het bedrag dat je leent terug te betalen. Ook al kun je dit op papier met de opbrengst van de verduurzaming meestal doen, het moet natuurlijk wel gebeuren. Er zijn omstandigheden die zich voor kunnen doen waardoor dit lastig wordt. Denk bijvoorbeeld aan een terugval in je inkomsten door ziekte of werkloosheid.

Het heeft invloed op je toekomstige leen capaciteit

Wanneer je bijvoorbeeld over een paar jaar een ander huis wil kopen, gaat een geldverstrekker op dat moment kijken welke lopende verplichtingen je hebt. In de berekening van het te lenen bedrag nemen ze dan de maandlasten die je hebt voor de lening die je nu afsluit mee. Waarschijnlijk los je de lening wel af met de verkoopopbrengst van je oude woning maar zeker is dat natuurlijk niet.

Ik hoop dat je een goed beeld hebt gekregen van de voor- en nadelen van financiering voor verduurzaming. Maar welke financierings mogelijkheden zijn er eigenlijk allemaal?

Subsidie

De meest aantrekkelijke manier van financiering is subsidie. Dit is immers geld wat je ‘krijgt’. De overheid geeft deze subsidies om de verduurzaming te stimuleren. Voor de meeste maatregelen is er subsidie zoals bijvoorbeeld voor isolatie of een warmtepomp. Kijk voor meer informatie op de site van De Centrale Subsidie Aanvraag. En voor zonnepanelen kun je dus in de meeste gevallen de BTW terugvragen. Dat scheelt 21%!

Hypotheek

Wanneer je gaat verhuizen en direct je nieuwe huis wilt verduurzamen, is het vaak gunstig de financiering hiervan in je hypotheek mee te nemen. Je bent dan (de meeste mensen in elke geval wel) immers toch bezig met een verhoging van je hypotheek. En ook bij een grotere verbouwing waarvoor je je hypotheek wilt verhogen, kun je de verduurzaming vaak het beste direct meefinancieren. Je maakt dan toch al kosten voor het afsluiten hiervan. Zoals bijvoorbeeld kosten voor advies van de hypotheekverstrekker, taxatie of voor de notaris. De rente voor een hypotheek is namelijk bijna altijd het laagst.

Consumptief krediet (duurzaamheidslening)

Consumptief krediet kan een geschikte manier zijn om verduurzaming te financieren. Ik heb net verteld dat ik de aanschaf van isolatie, zonnepanelen of een warmtepomp meer als een investering dan als een ‘consumptieve’ uitgave zie. Maar ‘consumptief krediet’ is de naam voor een financiering waarvoor je geen onderpand geeft (bij een hypotheek geef je bijvoorbeeld het ‘recht van hypotheek’ op je woning) en wordt geregistreerd bij het Bureau Krediet Registratie (BKR).

De rente is meestal hoger dan de hypotheekrente maar er zijn aanbieders die een gunstige rente bieden voor een ‘duurzaamheidslening’. Daarnaast hoef je geen kosten te maken voor het afsluiten van de financiering. De lagere rente van een hypotheek weegt tot een bedrag van circa € 35.000 meestal niet op tegen de extra kosten die je moet maken. Voor € 35.000 kun je natuurlijk heel wat doen. Dus wanneer je alleen wilt verduurzamen, kan een duurzaamheidslening passend zijn.

Via Duurzaam Gefinancierd kun je de Nationale Duurzaamheidslening afsluiten. Ook via de Energiebespaarlening van het Warmtefonds en het SVN zijn er mogelijkheden.